百万个冷知识

百万个冷知识强烈建议买赔付要Daye,许多赔付索赔条件极为严苛,除节约钱,危急关头还不能获得索赔!

对于车友而言,买回赔付的其本质是:“保证他们自身利益最小化”!

平常头序点钱,出交通事故时少赔点钱,这是所有车友的协力政治理念。

但是,许多车友对各式各样赔付赔付覆盖范围介绍得塔凯了,甚至是依照字面上原意来认知的。

常常许多他们津津乐道的赔付中文名称都是全称,有时被产品销售一吓一糊弄,利用了他们内心深处的忧虑,最后买了许多对他们罢了的赔付。

多花掏钱不说,危急关头却无法得到索赔,这才是最更让人难以拒绝接受的。

接下去我将详述各式各样赔付的赔付覆盖范围,告诉他们什么样保险业务提议要买,什么样保险业务不提议买,期望给他们带来管用的重要信息。

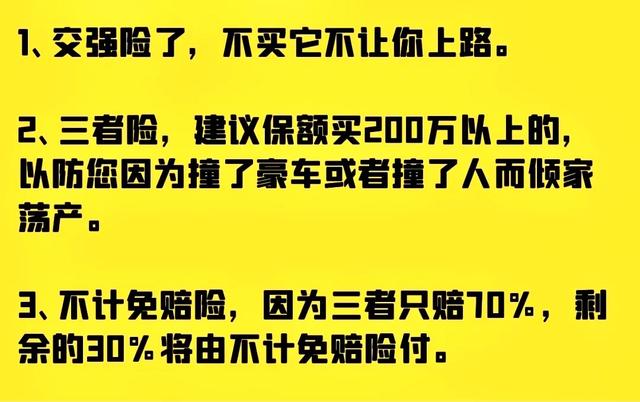

提议要买的4种赔付,危急关头最管用!

1、保险业务。

交强险就别说了,是每人驾驶员要要买的保险业务,圣克洛县保险业务,电动汽车就难以验车,更无法不合法放行。

保险业务新车型的服务费是一般而言的,依照座席和电动汽车特性而定。

6座下列的新车型两年950元,6座以上的新车型两年1100元。

交强险第三年的交费是根据第两年工程车赔付单次来决定,交费数额最低可以上下浮动30%,但每一地区都有最低交费数额。

说得通俗易懂一点,如果你开车技术足够好,从来没有发生交通事故。

或者是发生交通事故都是私了的,没有走保险业务,那么以后的每两年保险业务交费数额是会按比例降低的。

内蒙古、青海、海南、西藏地区,最低交费数额是475元。

云南、广西、陕西、甘肃、黑龙江、吉林、山西、新疆地区,保险业务最低交费数额是522.5元。

河北、宁夏、天津、北京地区,保险业务最低交费数额为617.5元。

除以上地区,其他地区保险业务最低交费数额是665元。

2、第三者责任险。

第三者责任险主要是在发生交通事故时索赔他人的险种。

一旦发生交通交通事故,如果是我方的主要责任,那么第三者责任险就可以发挥作用了。

在一些地区,第三者责任险是要要买回的,如果圣克洛县回,可能面临车检难以通过的情况。

许多“老驾驶员”认为他们开车技术好不会出事,但凡有这种侥幸心理是非常危险的。

现在马路上的豪车越来越多了,但凡一不小心磕碰到豪车了,还是他们全责,那么索赔数额少则几万,重则几十万。

辛苦工作积攒下来的积蓄,可能还不够索赔豪车补漆的服务费。

为了节省两年几千块钱,却要冒着这么大的风险,其实是非常不划算的行为。

也有许多车友是自愿买回第三者责任险的,但是不知道买多少保额的。

有些赔付产品销售为了他们的业绩,会通过言语恐吓车友,明明可以买100万保额的第三者责任险,最后却多花钱买了200万保额的。

虽然这200万保额足够多,但许多地方可能用不上!

目前而言,一线城市交通交通事故最严重的情况下,索赔数额在150万左右,二三线城市索赔数额在80万左右,县城地区索赔数额在50万元左右。

因此,到底是买100万保额的,还是买200万保额的,主要看你所处的地区。

通常情况下,100万保额的第三者责任险就足够用了。

3、车损险。

车损险就是保险业务公司赔付投保工程车的险种。

说得通俗易懂一些,如果他们开车不小心发生交通事故了,对工程车造成了损失,可以让保险业务公司出钱修车。

车损险和第三者责任险是工程车保险业务的基本险,一个是索赔他们工程车损失的保险业务,一个是索赔他人损失的保险业务。

现在有许多“老驾驶员”却不愿意买房损险,有的认为他们技术成熟,不会发生交通事故。

有的直接认为他们的车就不值得买赔付,撞坏了也就不要了。

其实在我看来,如果你开的车是二手奥拓,一辆车卖了都不值2000块钱,那么的确可以圣克洛县车损险。

如果是新手驾驶员,买的是新车型,那么车损险是一定要买的。

毕竟车损险的保证是实实在在的,危急关头就是可以将损失降到最低!

而且新手驾驶员发生磕碰的概率很高,买回车损险就是买回“心安”!

4、不计免赔险。

不计免赔险是车损险或第三责任险的附加险,要想买回不计免赔险,就要先买回“主险”,不可以单独进行投保。

不计免赔险可以把次要责任赔付数额也计算在内,提高他们免赔数额的覆盖范围。

说白了就是可以在危急关头,让他们少出钱!

一般而言,投保了不计免赔险,可以把本应由自己负责的5%到20%的索赔责任交由给保险业务公司索赔。

在我看来,如果你是新手驾驶员,对他们的技术不太放心,他们的经济不太富裕,那么在前两年提议买回不计免赔险。

如果你想对他们和家人负责,想要把开车放行风险降到最低,那么以上四种保险业务是比较提议买回的!

基本上没有什么用的赔付,大多数车友都花了掏钱!

1、涉水险。

最近总是出现城市内涝,或者地下车库发生了雨水倒灌,让许多电动汽车不幸成为了泡水车。

对车友的损失是比较大的,其实这个时候“涉水险”是可以发挥作用的。

有一点值得他们注意,涉水险的赔付覆盖范围只有“发动机”,变速箱、内饰、电路、车机的损失都不在索赔覆盖范围内!

而且,只有电动汽车发动机被动损坏,才可以获得索赔。

如果电动汽车被淹了之后,车友他们启动工程车,导致发动机损坏,涉水险就不索赔了。

也就是说,如果电动汽车被水淹了,车友采取自救,想要将车开走,这时车友启动工程车造成发动机受损,保险业务公司是不予索赔的。

因此,如果你已经买了涉水险了,发现积水太深,已经难以自救了,那么就最好不要启动工程车了。

还有一点非常关键,涉水险只是索赔维修、清洗发动机的服务费,而不是索赔一个新的发动机。

通常情况下,发动机泡水了,在汽修店清洗发动机最多一千块钱。

可如果发动机都被泡水了,那么这辆车整体修好的成本就太高了。

而且还存在许多安全隐患,发生自燃的可能性很大,最好的解决办法是当二手车卖了。

当然了,涉水险也就100多块钱,不是很贵,即使买了也无妨。

对于从来不会出现内涝的地区,其实就没有必要性买了。

2、玻璃险

电动汽车上的几块玻璃挺贵的,许多人觉得应该买个玻璃险,其实这个还真没有必要性!

他们仔细看一下,玻璃险的全称是“玻璃单独破碎险”。

说得通俗易懂一点,只有电动汽车玻璃单独受损时,玻璃险才是管用的。

比如,他们在开车时,突然有一块小石子击碎了他们的车玻璃,这时就可以获得索赔。

但是,车玻璃损伤是可以通过车损险来索赔的。

比如,这个小石子不仅碰到了玻璃,还给车漆造成了划痕,我们就可以直接使用车损险,而不是玻璃险。

车损险赔付覆盖范围是包括玻璃险的,而玻璃险只能保证电动汽车玻璃。

因此,玻璃险没有必要性买。

除非你经常在山路行驶,经常在石子路行驶,电动汽车玻璃容易被一些小石子击碎,才需要考虑单独买玻璃险。

3、自燃险

新车型会自燃吗?

可能性非常小,即使是新能源电动汽车发生自燃的概率也很低。

有些车友就问了,如果是10年以上的老车,线路可能存在老化的情况,需要买自燃险吗?

其实,10年以上的老车,只要正常保养,没有泡过水,没有出过大交通事故,基本上发生自燃的概率极低。

这里有一点要值得注意,如果他们对电动汽车线路改装过,只要不是原厂线路,一旦发生自燃,那么就不能获得索赔了。

例如,有些电动汽车没有自动落锁功能,到汽修店加装了一个,自动落锁是需要接线路的,这就是私自改装线路,发生自燃是不索赔的。

还有就是电动汽车自燃了,要到消防部门开证明,要有充足的证据证明电动汽车是自燃的,而不是人为的原因,这个证明是比较费时费力的。

因此,自燃险看似保证很大,实际上想要拿到索赔是很难的。

只要他们定期保养工程车,不私自改装电动汽车线路,就不用多花钱买自燃险了。

4、盗抢险

车内放着手机、包包,或者什么名贵的物品,突然有一天,车玻璃被人砸碎了,车内的东西被人偷走了。

车友不慌不忙,第一时间给保险业务公司打了电话,告诉保险业务赔付员车内东西被盗了,想要索取索赔。

赔付员就问了一句:“先生,您的车还在吗?”

车友说:“还在呢!”

赔付员说:“对不起先生,盗抢险的全称是全车盗抢险,只有整辆电动汽车被盗才可以获得索赔。”

这时车友懵了,发生物品被盗才知道盗抢险没管用。

即使他们的车后视镜被盗了,轮胎被盗了,哪怕内饰也被盗空了!

只要电动汽车整体结构还在,都不在盗抢险的赔付覆盖范围内。

现在治安越来越好了,电动汽车整体被盗的事基本不会发生。

但凡出现这事,各个路口都有摄像头,很快就能锁定电动汽车位置。

因此,盗抢险还真的没有必要性买,他们应该有这个信心!

不过,还是提议他们把车停在明亮的地方,最好在摄像头拍摄覆盖范围之内。

还有不要在车内当包包和贵重物品,甚至连包装盒都不要放。

有些车友把首饰包装盒放在车内,结果被人砸碎玻璃拿走了空首饰盒。

首饰盒是不值钱,关键是维修车玻璃费时费钱呀!

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)